Jueces emiten Setencias anulando el IRPH en Hipotecas

24 de abril de 2015 (11:01 h.)

{kind=link}

En

dichos pronunciamientos, se declaraba nulo este índice, obligando a la entidad a devolver

retroactivamente lo cobrado en concepto de interés. Cabe señalar que en uno

de los dictámenes, la cláusula se dirime como no

existente en el préstamo, por lo que éste queda exento de dicho interés.

Sin transcurrir apenas una semana, el mismo juzgado condenaba a Catalunya Caixa (Cx)

por los mismos motivos. El esclarecimiento de estas sentencias supone un hecho

demoledor para los

afectados, y quizás el principio del fin de una larga lucha, pues si sumamos estas sentencias a

las

ya conseguidas en Guadalajara, Guipúzcua

y Collado Villaba, suman en total más de 40 sentencias estimatorias. Lo cual nos

indica la igualdad de criterios en varios jueces.

La semana pasada recibian la noticia de que la solicitud enviada por

un compañero de la agrupación, Manuel García, a la Comisión Europea

con el fin de denunciar la abusividad del IRPH, al fin dio sus frutos. Se consiguió que la Comisión diera cuenta al Parlamento Europeo, y

finalmente, el IRPH fue

expuesto en Bruselas el pasado

jueves día 16 de Abril.

Tras la dura batalla judicial en nuestro país, el IRPH era por

fin

un asunto a tratar en Europa.

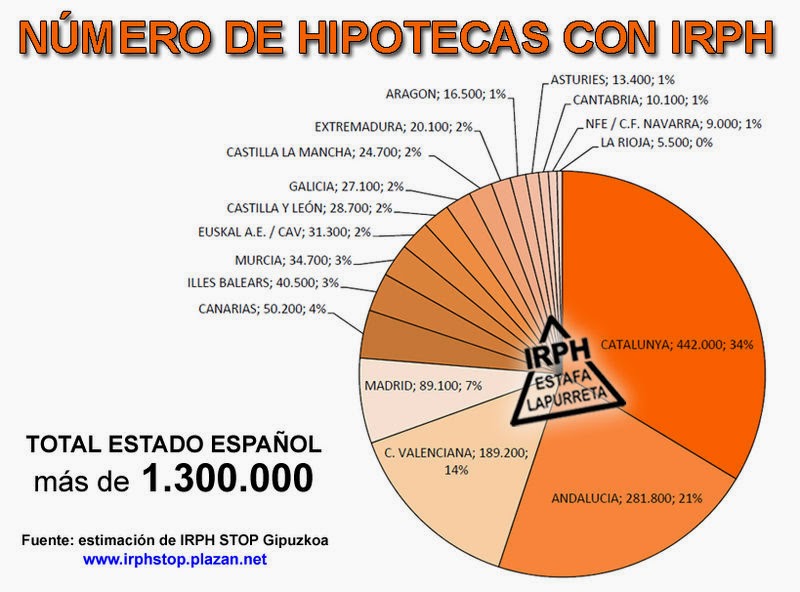

El elevado número de afectados en nuestro páis por

esta mala práctica bancaria, se estima que un total de 1.300.000 personas, hace que este momento de optimismo sea de vital importancia para dar difusión al máximo a la noticia.

Estimamos como un

gran avance que la Comisión Europea

haya aceptado la

solicitud y

se nos haya brindado la oportunidad de acudir al Parlamento Europeo,

algo extraordinario pero a la vez real como la misma esperanza. Asimismo, el compromiso adquirido por el

propio Parlamento Europeo de poner fin a nuestra agonía supone un verdadero hito en nuestra lucha.

El

IRPH es un índice que viene determinado por la media simple de los

tipos de interés al que las entidades financieras ofrecen y renuevan sus préstamos hipotecarios en el mes en curso.

Dicha media, debería ser ponderada tal y como se establece en nuestro ordenamiento jurídico, pues debe ser

representativo del mercado hipotecario español . Actualmente, el peso de un banco

con una cuota de mercado mínima (ofrece mínimos préstamos anuales) es el mismo que el de cualquier entidad con gran cuota de mercado (ofreciendo por

el contrario cientos de miles de préstamos anuales).

Por

tanto, la representación del mercado hipotecario actual en la determinación de dicho índice no

existe, impidiendo así que éste vea su

valor rebajado. Valoramos que esto

supone a todos los afectados estar pagando entre 200 y 300 euros más al mes.

A parte de esta vulnerabilidad del

ordenamiento jurídico, podríamos matizar otros incumplimientos a los que se ve sometido el IRPH

pero necesitaríamos de un artículo más extenso para poder explicarlo en profundidad.